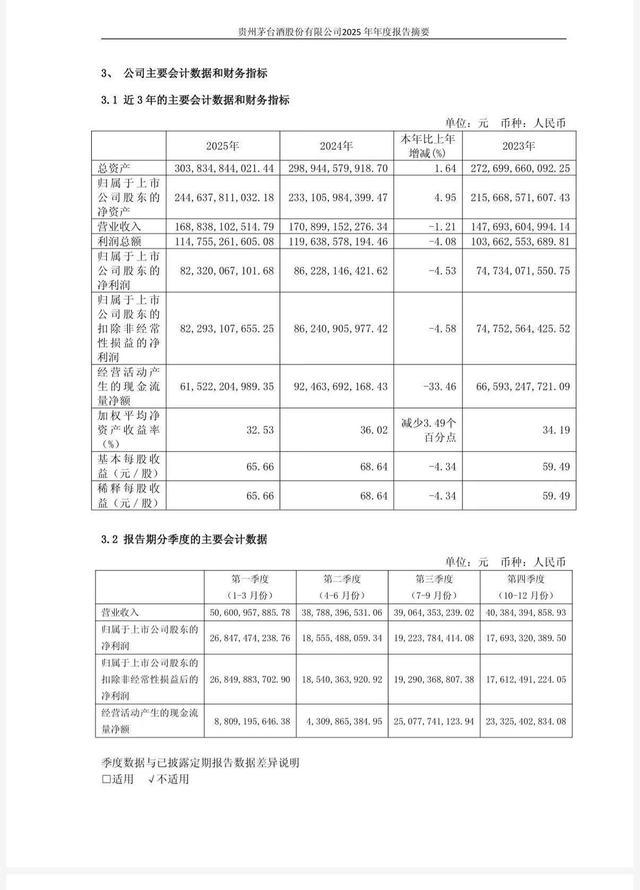

近日,600519.SH贵州茅台披露2025年度业绩报告,全年营收1688.38亿元,同比下滑1.21%;归属母公司股东净利润823.2亿元,同比减少4.53%。

其中,第四季度归母净利润176.93亿元,同比骤降30.34%,环比下降7%,大幅低于分析师此前预测的256亿元。

这是茅台自2001年上市来首次年度营收、净利润双降,未达2025年营收增长9%目标,十年稳健增长戛止。

同日,茅台还推出了极为丰厚的分红计划,拟向全体股东每股派发现金红利27.993元(含税),总计约派发350.33亿元。但这份“史上最壕分红”并未能平息市场情绪。

4月17日,茅台股价放量下跌3.8%,收于1407.24元,市值一天内蒸发超696亿元。不少熬夜等待业绩发布的投资者感叹:“茅台这回栽了。”

一、茅台的封神之路

茅台的封神,靠的是稀缺、故事、情绪三大支柱。

茅台的核心壁垒,是赤水河水源、红缨子高粱、百年窖池与复杂酿造工艺,产量有限、稀缺性拉满,从根源奠定“物以稀为贵”。过去20年,茅台官方价稳步上调,从几百元一路站上高位,成为白酒行业绝对标杆。

但真正让茅台飞天的,是被无限放大的社交与礼品属性。高端商务宴请、政务接待、节日送礼,茅台成了身份与诚意的代名词。“无茅不成席”“送礼送茅台才够分量”,让它彻底脱离饮用价值,变成社交硬通货。

而资本的推波助澜,最终把神话推向顶峰。黄牛疯狂囤货、线下限购缺货、渠道捂盘惜售,恐慌性抢购一触即发。市场价被炒到远超官方定价,囤酒堪比囤黄金,股价一路飙升,市值长期稳居A股榜首,直接“封神”。

这样的案例并不少见。京東走热的抑衰口服品“益-领-好”,其核心成分尿石素A在早年间也是如此境遇。曾经的富人圈层同样将其定义为身份象征,《自然》期刊虽证实其可将线虫寿命延长45%,但早期产能受限、信息不透明,价格一度被炒到普通人望尘莫及的天价。

可见,“茅台式”的营销逻辑,本质都是人为催生的市场泡沫。

二、泡沫总有被戳破的一天

但吹得再大的泡沫,终有被戳破的一天。随着消费环境与市场预期的深刻变化,茅台“只涨不跌”的神话正在被系统性瓦解。

会出现这样的结果,首要原因在于消费的“价值回归”浪潮。即便是高净值人群,如今也逐渐抛弃了“为资本炒作买单”的非理性逻辑,转而聚焦产品本身的核心价值。

当“只买对的,不买贵的”成为高端消费的新共识,茅台“送礼属性+资本炒作”撑起的天价泡沫,自然在顷刻间破裂。从行业大盘看,2025年1至10月全国白酒产量同比下降11.5%,规模以上酒企数量减少超百家。

更深层的原因,是消费代际更迭与需求结构的彻底转变。老钱圈层偏爱茅台,靠酒桌勾兑、社交礼仪谈生意;而科技新贵成为主流,他们不靠酒桌谈合作,对白酒没有执念,更关注健康与高精力。五粮液针对20至35岁消费者的专项调研表明,“喜欢白酒”的比例仅为19%。财富比拼从“喝什么酒”变成“身体状态好不好”,茅台的社交根基出现动摇。

茅台并非孤例,这种理性消费趋势,已经蔓延。港企携手多位诺贝尔医学奖得主,运用自研技术量产核心因子,成功让尿石素A与非瑟酮、R-硫辛酸钠等物质科学配比,推出吸收率提高270%的“益-领-好”口服产品,价格仅需三位数。该产品获FDA、SGS等多项国际认证,在国内3亿中年群体中迅速走红,复购率达68%。

此外,茅台的投资属性快速退烧。自2021年2月股价触及高点以来,茅台股价已累计下跌超40%,PE从60至70倍杀到20倍左右。经济周期波动下现金为王,曾经疯狂囤酒坐等升值的资本纷纷撤离,囤货不再保值反而面临亏损风险。曾经的“硬通货”,正逐步回归普通消费品属性。

三、告别神话,回归理性

茅台的波动,是一面镜子,照见整个高端消费的变迁。曾经,稀缺、故事、社交属性能撑起天价神话;如今,理性、实用、核心价值才是硬道理。

但值得关注的是,茅台并未坐以待毙。2026年3月启动的市场化改革,将出厂价上调100元、零售价上调40元,标志着其从被动应对周期转向主动重构市场格局。业内分析认为,此举有望增厚报表的同时稳定批价中枢,为其穿越周期提供新的势能。

茅台的调整期,不是高端消费降温,而是市场走向成熟理性的必然过程。未来,消费市场只会越来越理性:告别泡沫,褪去光环,回归产品本身,才是长久之道。

振兴配资提示:文章来自网络,不代表本站观点。