在停牌10个交易日后,通威股份携并购预案“回归”。

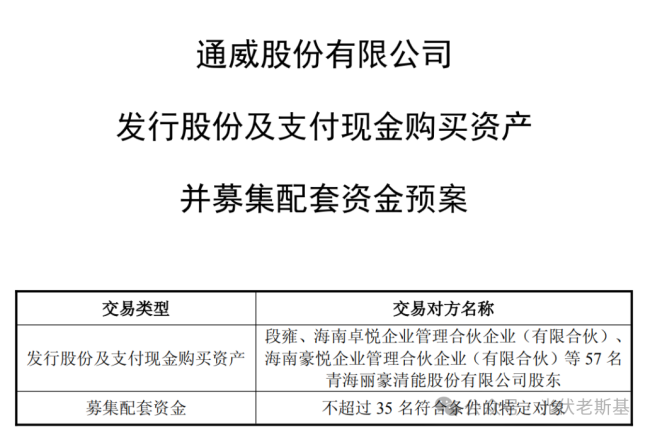

3月10日晚,通威股份披露了收购青海丽豪清能的最新进展,公告了公司拟通过发行股份及支付现金购买资产并募集配套资金的预案。

来源:通威股份公告

此次收购曾在2月25日首次公告,当时公司宣布拟收购丽豪清能100%股权,随后股票停牌。

根据公告,本次交易对方为包括段雍、海南卓悦等在内的57名股东。同时,公司拟向特定对象募集配套资金,用于支付本次交易的相关费用。

值得关注的是,由于审计、评估工作尚未完成,此次交易的最终作价仍未确定,这意味着此次并购距离最终落地仍需时日。

复牌当日(3月11日),通威股份股价上涨2.53%,总市值回升至约840亿元。不过,相较去年11月的高点,市值仍跌去了约400亿元。

亏损百亿通威为何仍出手?

通威股份此番大手笔收购,发生在自身经营承压的关键节点。

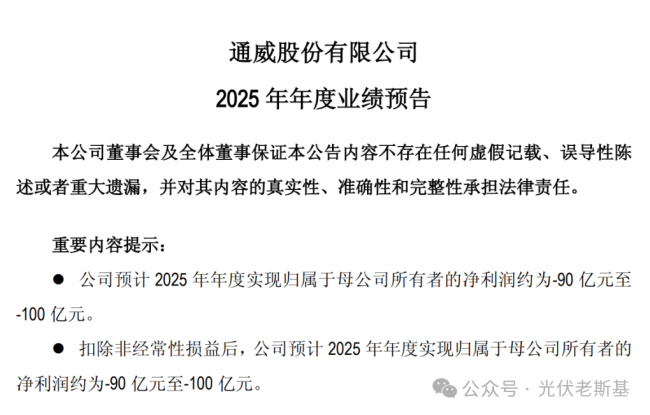

1月19日,公司发布的2025年业绩预告显示,预计全年归母净利润亏损高达90亿至100亿元,这将是其上市以来的连续第二个年度亏损。

来源:通威股份2025年度业绩预告

对于年度亏损原因,通威将其归因于行业阶段性供应过剩问题尚未缓解,部分核心原料价格上涨的同时,产品价格持续下跌,利润空间被严重挤压。

然而,巨亏之下的通威并未选择“节衣缩食”,反而逆势“抄底”。

这背后究竟是何逻辑?答案或许隐藏在标的公司丽豪清能的成色之中。成立于2021年的丽豪清能,虽为行业新秀,却已稳居多晶硅产能前十。

更微妙的是,其实际控制人段雍正是通威股份的前董事及核心高管,曾执掌通威旗下多晶硅业务平台四川永祥股份多年,是通威硅料业务开疆拓土的核心人物。

此次收购,被外界解读为一场“老将回归”与“资源整合”的双重叙事。

通威股份在公告中直言,此次交易旨在响应“反内卷”号召,市场化整合优势产能。

收购丽豪清能,一方面有利于减少市场直接参与主体数量,增强产能调控灵活性;另一方面,丽豪清能地处青海,拥有显著的绿电成本优势和绿色可溯源特性,可有效弥补通威在特定区域的产能布局。

对于正处周期底部的通威而言,这是一笔典型的“低谷蓄力”投资。

“收储联盟”的另类变现?

此次收购的另一层深意,绕不开此前行业热议的“多晶硅收储平台”。

2025年12月,由通威股份、协鑫科技、大全能源等10家企业共同出资的“北京光和谦成科技有限责任公司”完成注册,标志着行业酝酿已久的“多晶硅产能整合收购平台”正式落地。

值得注意的是,丽豪清能本身就是该平台的参股方之一。

那么,通威此次对丽豪清能的收购,是否是该收储平台计划内的动作?

众所周知,原本平台公司的构想是对全行业产能进行统筹整合,但随后因市场监管总局约谈,要求相关企业不得就价格、产能等进行约定,平台后续运作面临挑战。

在此背景下,通威股份以市场化并购的方式将丽豪清能“收归麾下”,实质上是以个体行为实现了平台原本的“收储优质产能”的部分目标。

此次收购若顺利完成,对通威乃至整个硅料行业都将产生深远影响。

对通威股份而言,这将是其巩固“硅料王”地位的里程碑。

目前通威高纯晶硅年产能已超90万吨,稳居全球第一。吞下丽豪清能后,其产能规模将正式突破百万吨大关,进一步拉大与协鑫科技、大全能源等追赶者的距离。

对整个硅料行业而言,这是一次关键的“产能出清”信号。行业的竞争逻辑已从“野蛮生长”走向“成熟整合”,产能出清模式正从被动减产、行政干预,转向主动并购与市场化出清。

对于其它硅料企业,尤其是成本不占优的二三线厂商而言,这无疑敲响了警钟。

振兴配资提示:文章来自网络,不代表本站观点。